Ventajas de la facturación en la nube para PYMEs y autónomos

Última actualización: 21 de febrero de 2026

Cómo mejorar el flujo de caja y reducir la morosidad con la facturación electrónica (Guía para autónomos y pymes)

En muchas pymes y negocios de autónomos en España, el problema no es vender poco. El problema es cobrar tarde.

Según datos de la Plataforma Multisectorial contra la Morosidad (PMcM), el período medio de pago en el sector privado en España supera habitualmente los 60 días, a pesar de que la Ley de Morosidad establece un máximo de 30 días ampliables a 60 por acuerdo entre partes.

Esto significa que miles de autónomos y pymes están financiando a sus clientes de manera involuntaria.

Aquí es donde la facturación electrónica deja de ser solo una obligación normativa (Ley Crea y Crece y VeriFactu) para convertirse en una herramienta estratégica para mejorar el flujo de caja y reducir la morosidad.

En esta guía verás cómo utilizarla de manera inteligente para tener control financiero real en tiempo real.

Índice de contenidos

- El problema real: la morosidad en España

- Por qué el flujo de caja es el verdadero termómetro de tu negocio

- La facturación electrónica como palanca de liquidez

- Cómo la facturación electrónica acelera los cobros

- Impacto real en cifras

- Estrategias prácticas basadas en datos

- La digitalización como ventaja competitiva

- Criterio de caja: ¿es realmente la solución para mejorar el flujo de caja?

- Conclusión

El problema real: la morosidad en España

La morosidad es una de las principales causas de tensiones financieras.

Datos relevantes:

- Según CEPYME, más del 50% de las pymes españolas sufren retrasos en los pagos.

- El Banco de España ha advertido reiteradamente que los problemas de liquidez son una de las principales causas de cierre empresarial.

- Según el INE, más del 95% del tejido empresarial español está formado por microempresas y autónomos, especialmente vulnerables a los retrasos de cobro.

Este contexto hace que la gestión del flujo de caja sea crítica.

Por qué el flujo de caja es el verdadero termómetro de tu negocio

Muchos autónomos confunden beneficios con liquidez. Pero no son lo mismo.

Beneficio vs liquidez: el error habitual

- Beneficio: diferencia entre ingresos y gastos.

- Flujo de caja: dinero real disponible en el banco.

Puedes tener beneficio contable y, al mismo tiempo, no tener dinero para pagar gastos inmediatos.

El DSO: el indicador clave

El DSO (Days Sales Outstanding) indica cuántos días tardas de media en cobrar.

Según informes de la PMcM, el período medio de cobro en muchas pymes supera los 60 días, especialmente en relaciones B2B.

Si facturas 120.000€ anuales y tu DSO es de 60 días:

120.000€ / 365 x 60 = 19.726€

Quiere decir que tienes 19.726€ inmovilizados constantemente.

Reducir este indicador tiene impacto directo en tesorería.

La facturación electrónica como palanca de liquidez

La Ley Crea y Crece establece la obligatoriedad progresiva de la facturación electrónica en operaciones entre empresas y autónomos.

Según el Ministerio de Asuntos Económicos, uno de los objetivos principales de la norma es precisamente reducir la morosidad mediante trazabilidad y control de los plazos de pago.

Es decir: la normativa no solo busca digitalizar, sino mejorar la disciplina de pago.

Cómo la facturación electrónica acelera los cobros

1️⃣ Emisión inmediata

Facturar el mismo día del servicio reduce el ciclo de cobro.

Un retraso medio de 7 días en emitir facturas, en un negocio de 100.000€ anuales, puede suponer más de 1.900€ de liquidez bloqueada.

2️⃣ Trazabilidad y registro

La facturación electrónica permite acreditar fechas de emisión y recepción, lo que reduce disputas y retrasos intencionados.

3️⃣ Recordatorios automáticos

Según estudios sobre comportamiento de pago B2B, los recordatorios sistemáticos pueden reducir los plazos de cobro entre un 15% y un 25%.

4️⃣ Cumplimiento con VeriFactu

El sistema VeriFactu exigirá requisitos técnicos específicos de registro e integridad.

Utilizar una herramienta adaptada evita sanciones y a la vez permite tener control financiero estructurado.

Impacto real en cifras

Tomando como ejemplo una empresa que facture unos 150.000€ al año y que tenga un ciclo de caja de 65 días:

- Facturación anual: 150.000€

- DSO actual: 65 días

Esto querrá decir que esta empresa tendrá permanentemente un importe medio pendiente de cobrar de 26.712€:

150.000€ / 365 x 65 = 26.712€

En cambio, si reduce el DSO de 65 a 45 días:

150.000€ / 365 x 45 = 18.493€

Habrá recuperado una liquidez de más de 8.000€ constantes.

Esto equivale, en muchos casos, a eliminar la necesidad de póliza de crédito.

Según el Banco de España, el coste medio de la financiación empresarial ha aumentado en los últimos años con la subida de tipos de interés. Reducir la dependencia bancaria es estratégico.

Estrategias prácticas basadas en datos

Optimiza la entrada de dinero (Cobros)

Factura en menos de 24 horas y establece plazos de 30 días

Reduce el ciclo de cobro desde el origen.

La Ley de Morosidad establece 30 días como regla general, por lo tanto, por defecto aplica este terminio máximo de vencimiento.

Automatiza avisos antes del vencimiento

Reduce la probabilidad de que tu factura se traspapele y cliente se olvide de pagarte.

Revisa semanalmente el flujo de caja

Las empresas con control periódico reducen tensiones financieras significativamente.

Clasifica clientes según riesgo

Gestión basada en historial real.

Incentiva con descuentos

Si la póliza del banco te cobra un 4% de interés, sube tu precio base un 5% y ofrece el mismo 5% de descuento por pronto pago.

Optimiza la salida de dinero (Pagos)

Negocia con proveedores

Solicita plazos de pago más largos para mantener el efectivo en la empresa por más tiempo.

Evita pagos adelantados

A menos que obtengas un descuento significativo, paga a tus proveedores en la fecha de vencimiento, no antes.

Consolida deudas

Agrupa deudas para reducir la presión financiera y mejorar la liquidez.

Controla el inventario

Evita el exceso de stock; el inventario parado es dinero inmovilizado.

A su vez, revisa los costes operativos y elimina todo gasto que no aporte valor o rentabilidad.

Revisa precios

Ajusta tus precios para garantizar que cubran tus costes y generen márgenes de beneficio, aumentando la rentabilidad.

Recuerda tener en cuenta los dos tipos de costes, fijos y variables. Los costes fijos como oficina, salarios, herramientas, etc… se tienen que dividir entre todas las ventas.

La digitalización como ventaja competitiva

Según el INE, solo una parte de las microempresas españolas tienen sistemas avanzados de digitalización financiera. Muy diferente a lo que se hace en países más productivos donde desde el inicio autónomos y pymes apuestan por las ventajas de la facturación electrónica.

Esto significa que quien adopta antes herramientas estructuradas gana ventaja operativa.

Una solución como yofacturo.es, adaptada a la Ley Crea y Crece y a VeriFactu, permite:

- Cumplir normativa

- Automatizar seguimiento

- Reducir morosidad

- Mejorar liquidez

- Tener visión financiera en tiempo real

No se trata solo de facturar digitalmente. Se trata de transformar la facturación en una herramienta de tesorería.

¿Criterio de caja: es realmente la solución para mejorar el flujo de caja?

Cuando se habla de tensión de tesorería, muchos autónomos se plantean acogerse al régimen especial del criterio de caja del IVA.

Pero, ¿es realmente una solución estructural para mejorar el flujo de caja?

¿Qué es el criterio de caja?

El régimen especial del criterio de caja, regulado en la Ley del IVA, permite a empresas con facturación inferior a 2 millones de euros anuales:

- No ingresar el IVA repercutido hasta que la factura esté cobrada.

- No deducir el IVA soportado hasta que las facturas estén pagadas.

Según la Agencia Tributaria, este régimen se creó con el objetivo de aliviar la carga financiera derivada de la morosidad.

Fuente: Agencia Tributaria – Régimen especial del criterio de caja (AEAT).

¿Qué uso real se hace en España?

A pesar de que la mayoría de autónomos y pymes cumplen el requisito de facturación para poder acogerse, su uso es muy reducido.

Según datos de la Agencia Tributaria publicados en informes estadísticos de IVA, el porcentaje de empresas acogidas al régimen especial del criterio de caja ha sido históricamente muy bajo en relación con el total de contribuyentes que podrían aplicarlo (claramente por debajo del volumen potencial).

Esto indica que, en la práctica, el mercado no lo ha adoptado de forma masiva.

Fuente: AEAT – Estadísticas de IVA y regímenes especiales.

Ventajas del criterio de caja

Así pues, el criterio de caja te permitirá:

- No adelantar el IVA de las facturas no cobradas.

- Aliviar puntualmente la tensión de tesorería.

- Puede ser útil en negocios con elevada morosidad.

Inconvenientes del criterio de caja

Estos son los inconvenientes que conlleva el criterio de caja:

-

No puedes deducir el IVA soportado hasta que pagas.

Esto puede neutralizar parcialmente la ventaja financiera. -

Control exhaustivo de cobros y pagos.

Requiere un control exhaustivo de cobros y pagos. A menudo las gestorías lo explican como más complejidad administrativa, pero paradójicamente la buena práctica de mantener la tesorería al día es la que permite mejorar el flujo de caja y que debe incentivarse. -

Puede generar fricción con clientes grandes.

Si tu cliente no está en criterio de caja, no podrá deducir el IVA hasta que te pague. -

No reduce el plazo de cobro (DSO).

El problema de fondo —cobrar tarde— sigue existiendo.

Criterio de caja vs facturación electrónica automatizada

Aquí está la diferencia clave:

- El criterio de caja es una medida defensiva fiscal.

- La facturación electrónica automatizada es una medida proactiva financiera.

El criterio de caja puede evitar adelantar IVA, pero no acelera cobros ni reduce morosidad.

En cambio, la facturación electrónica con:

- emisión inmediata,

- trazabilidad,

- recordatorios automáticos,

- control de vencimientos,

sí que impacta directamente en la reducción del DSO.

Estrategia sobre el criterio de caja

Si tu objetivo es mejorar realmente el flujo de caja, la prioridad no es solo pagar IVA más tarde, sino cobrar antes.

El criterio de caja puede ser útil en determinados casos concretos, pero no sustituye una gestión activa de la morosidad ni un sistema de facturación digital estructurado.

La mejora sostenible del flujo de caja pasa por:

- reducir plazos de cobro,

- automatizar el seguimiento,

- tener visión en tiempo real,

- y profesionalizar la gestión financiera.

Conclusión

En España, la morosidad continúa siendo un problema estructural que afecta especialmente a autónomos y pymes.

Mejorar el flujo de caja no depende solo de vender más, sino de cobrar mejor y antes.

La facturación electrónica, bien implementada, permite:

- Reducir el DSO

- Disminuir la morosidad

- Liberar liquidez

- Reducir dependencia bancaria

- Profesionalizar la gestión financiera

👉 Prueba gratuitamente YoFacturo y convierte tu facturación en una herramienta real de control de tesorería.

Articulos relacionados

Errores frecuentes al emitir una factura y cómo evitarlos

Errores en factura: qué fallos son más comunes, cómo corregir una factura incorrecta y qué prácticas aplicar para evitar sanciones y cumplir con la normativa en España.

Cómo hacer una factura paso a paso en Excel, Word o PDF

Guía práctica para aprender cómo hacer una factura en Excel, Word o PDF y cumplir los requisitos legales en España sin errores.

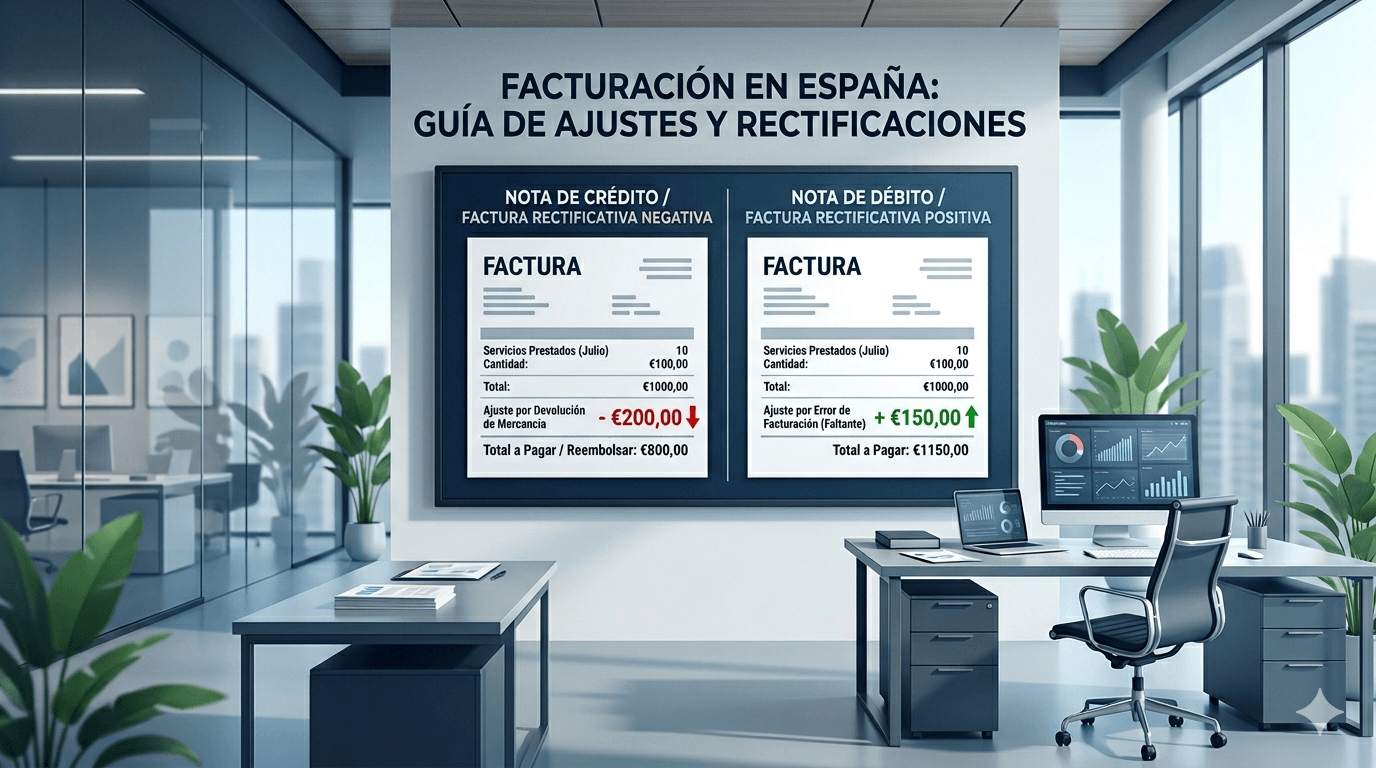

Factura rectificativa: qué es, cuándo emitirla y cómo hacerla correctamente

Guía práctica para saber cuándo emitir una factura rectificativa, qué requisitos debe cumplir y cómo regularizar el IVA sin errores.

Verifactu y RGPD: cómo cumplir y proteger los datos de tus clientes

Aprende qué exige el RGPD cuando facturas con Verifactu y qué medidas aplicar para reducir riesgos legales y proteger los datos de tus clientes.

Errores comunes al enviar facturas a Verifactu y cómo solucionarlos

¿Recibes un error en Verifactu? Descubre cómo evitar rechazos de facturas electrónicas y cumplir la Ley Antifraude con un proceso estable.

Notas de crédito y débito: diferencias con facturas rectificativas

Diferencia entre nota de crédito, nota de débito y factura rectificativa en España, con requisitos AEAT, plazos y regularización del IVA.

Factura e-commerce: requisitos para ventas online y dropshipping

Guia practica para emitir una factura e-commerce valida en Espana, aplicar bien el IVA y evitar errores frecuentes en ventas online y dropshipping.

Datos obligatorios en una factura en España: guía completa para cumplir la normativa

Repasa qué datos obligatorios debe incluir una factura completa o simplificada, qué errores debes evitar y cómo cumplir la normativa fiscal en España.

Factura simplificada: diferencias con el ticket y requisitos legales

Descubre las diferencias entre factura simplificada y ticket, cuándo puedes usarla y qué requisitos legales debes cumplir en España.

Cómo mejorar el flujo de caja y reducir la morosidad con la facturación electrónica (Guía para autónomos y pymes)

Consejos claros para acelerar cobros, reducir morosidad y tener un control financiero real en tiempo real gracias a la facturación automatizada.

Mejor software de facturación 2026 para PYMES y autónomos

Descubre el mejor software de facturación 2026 para autónomos y PYMES. Cumple la ley, automatiza tu negocio y prueba YoFacturo gratis hoy.