Datos obligatorios en una factura en España: guía completa para cumplir la normativa

Última actualización: 12 de junio del 2026

Índice de contenido

- Qué normativa regula los datos obligatorios de una factura

- Qué datos obligatorios debe incluir una factura completa

- Qué datos obligatorios lleva una factura simplificada

- Menciones adicionales en casos especiales

- Errores frecuentes al rellenar una factura

- Checklist rápido antes de emitir una factura

- Cómo evitar errores de cumplimiento en el día a día

- Conclusión

Si emites facturas como autónomo o pyme, no basta con cobrar y archivar el documento. Una factura mal cumplimentada puede provocar problemas con la Agencia Tributaria, impedir la deducción del IVA o forzarte a emitir una rectificativa después.

Por eso conviene tener claro cuáles son los datos obligatorios en una factura, cuándo basta con una factura simplificada y qué menciones adicionales exige cada caso especial.

En esta guía encontrarás un resumen práctico de la normativa aplicable, un checklist de campos obligatorios y varios errores frecuentes que conviene evitar.

Qué normativa regula los datos obligatorios de una factura

En España, la obligación de emitir facturas y su contenido mínimo se apoya sobre todo en estas normas:

- El Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012.

- La Ley 37/1992 del IVA, cuando la operación exige menciones específicas sobre exención, inversión del sujeto pasivo o deducibilidad.

- La Ley 11/2021, conocida como Ley Antifraude, que refuerza la integridad y trazabilidad de los sistemas de facturación.

En la práctica, esto significa dos cosas. Primero, la factura debe contener unos datos mínimos obligatorios. Segundo, el sistema con el que la emites debe ayudarte a conservar registros fiables y sin manipulaciones indebidas.

Qué datos obligatorios debe incluir una factura completa

Una factura completa u ordinaria debe incorporar, como mínimo, los siguientes elementos:

- Número y, en su caso, serie de la factura. La numeración debe ser correlativa y única dentro de cada serie.

- Fecha de expedición. Debe reflejar el día exacto en que emites la factura.

- Fecha de la operación, si es distinta de la fecha de expedición.

- Datos del emisor. Nombre y apellidos o razón social, NIF y domicilio fiscal.

- Datos del destinatario. Nombre y apellidos o razón social, NIF y domicilio fiscal cuando proceda.

- Descripción de la operación. Debe identificar de forma suficiente los bienes entregados o los servicios prestados.

- Base imponible. El importe antes de impuestos, con descuentos o rebajas si los hubiera.

- Tipo impositivo aplicado. Por ejemplo, 21 %, 10 %, 4 % o la referencia a exención si corresponde.

- Cuota tributaria. El importe del IVA repercutido debe aparecer por separado.

- Importe total. La suma final a pagar por el cliente.

Qué conviene revisar antes de enviarla

Antes de emitirla, comprueba especialmente:

- Que el NIF del cliente es correcto.

- Que no hay saltos ni duplicados en la numeración.

- Que la descripción del servicio no es genérica en exceso.

- Que el tipo de IVA coincide con la operación real.

- Que la base imponible, la cuota y el total cuadran.

Qué datos obligatorios lleva una factura simplificada

La factura simplificada, que sustituyó al antiguo ticket, puede utilizarse solo en supuestos concretos. Como regla general, se admite cuando el importe no supera los 400 euros IVA incluido, en facturas rectificativas o en determinadas actividades autorizadas de hasta 3.000 euros IVA incluido.

Sus datos obligatorios son más reducidos, pero no por ello opcionales. Debe incluir:

- Número y serie.

- Fecha de expedición.

- Fecha de la operación, si es distinta.

- NIF y nombre o razón social del emisor.

- Identificación de los bienes o servicios.

- Tipo de IVA aplicado o la expresión que permita calcularlo.

- Importe total.

Cuándo necesitas identificar también al cliente

Si el destinatario es un empresario o profesional y quiere deducirse el IVA, normalmente será necesario incluir además:

- Su NIF.

- Su domicilio fiscal.

- La cuota tributaria desglosada.

En esos casos, muchas veces conviene emitir directamente una factura completa para evitar incidencias.

Menciones adicionales en casos especiales

No todas las facturas se resuelven con una plantilla estándar. Algunas operaciones exigen referencias concretas:

- Operación exenta de IVA: debes indicar la causa de exención y, cuando corresponda, la referencia legal aplicable.

- Inversión del sujeto pasivo: la factura debe incluir la mención expresa “inversión del sujeto pasivo”.

- Operación intracomunitaria: conviene reflejar el NIF-IVA de ambas partes y la mención fiscal correspondiente.

- Factura rectificativa: debe identificarse como tal y vincularse a la factura original que corrige.

Si trabajas con exportaciones, operaciones intracomunitarias o supuestos especiales de IVA, merece la pena revisar cada documento con más detalle antes de emitirlo.

Errores frecuentes al rellenar una factura

Los fallos más habituales no suelen ser complejos, pero sí costosos si se repiten:

- Poner un NIF incompleto o erróneo.

- Usar una descripción demasiado vaga, como “servicios varios”.

- Olvidar la fecha real de la operación.

- Aplicar un tipo de IVA incorrecto.

- Mezclar series o dejar huecos sin justificar en la numeración.

- No indicar la mención legal obligatoria en operaciones exentas o con inversión del sujeto pasivo.

Un software de facturación bien configurado reduce mucho estos errores porque automatiza cálculos, valida datos básicos y mantiene el histórico de cada documento.

Checklist rápido antes de emitir una factura

Utiliza esta comprobación final:

- ¿Tiene número correlativo y serie correcta?

- ¿Incluye fecha de expedición y fecha de operación si aplica?

- ¿Aparecen correctamente los datos fiscales del emisor?

- ¿Están completos los datos del cliente cuando son necesarios?

- ¿La descripción del servicio o producto es suficientemente clara?

- ¿Se muestran base imponible, tipo de IVA, cuota e importe total?

- ¿Has añadido las menciones especiales exigidas por esa operación?

Cómo evitar errores de cumplimiento en el día a día

La mejor forma de cumplir no es memorizar cada campo cada vez, sino trabajar con un sistema que te obligue a emitir facturas consistentes.

Si centralizas clientes, numeración, impuestos y plantillas en un único software de facturación, te resultará mucho más fácil:

- Mantener una numeración ordenada.

- Reutilizar datos fiscales sin errores manuales.

- Aplicar correctamente el IVA según cada operación.

- Emitir rectificativas cuando haga falta sin romper la trazabilidad.

Conclusión

Los datos obligatorios de una factura no son un formalismo menor. Son la base para que el documento sea válido, para que el cliente pueda deducirse el IVA cuando corresponda y para que tu negocio cumpla con la normativa fiscal española.

Si quieres evitar errores recurrentes, revisa siempre los campos esenciales y apóyate en un software de facturación que automatice la numeración, el cálculo de impuestos y la conservación del histórico.

Factura simplificada: diferencias con el ticket y requisitos legales

Descubre las diferencias entre factura simplificada y ticket, cuándo puedes usarla y qué requisitos legales debes cumplir en España.

11 de junio del 2026

Errores frecuentes al emitir una factura y cómo evitarlos

Errores en factura: qué fallos son más comunes, cómo corregir una factura incorrecta y qué prácticas aplicar para evitar sanciones y cumplir con la normativa en España.

30 de junio del 2026

Factura rectificativa: qué es, cuándo emitirla y cómo hacerla correctamente

Guía práctica para saber cuándo emitir una factura rectificativa, qué requisitos debe cumplir y cómo regularizar el IVA sin errores.

26 de junio del 2026

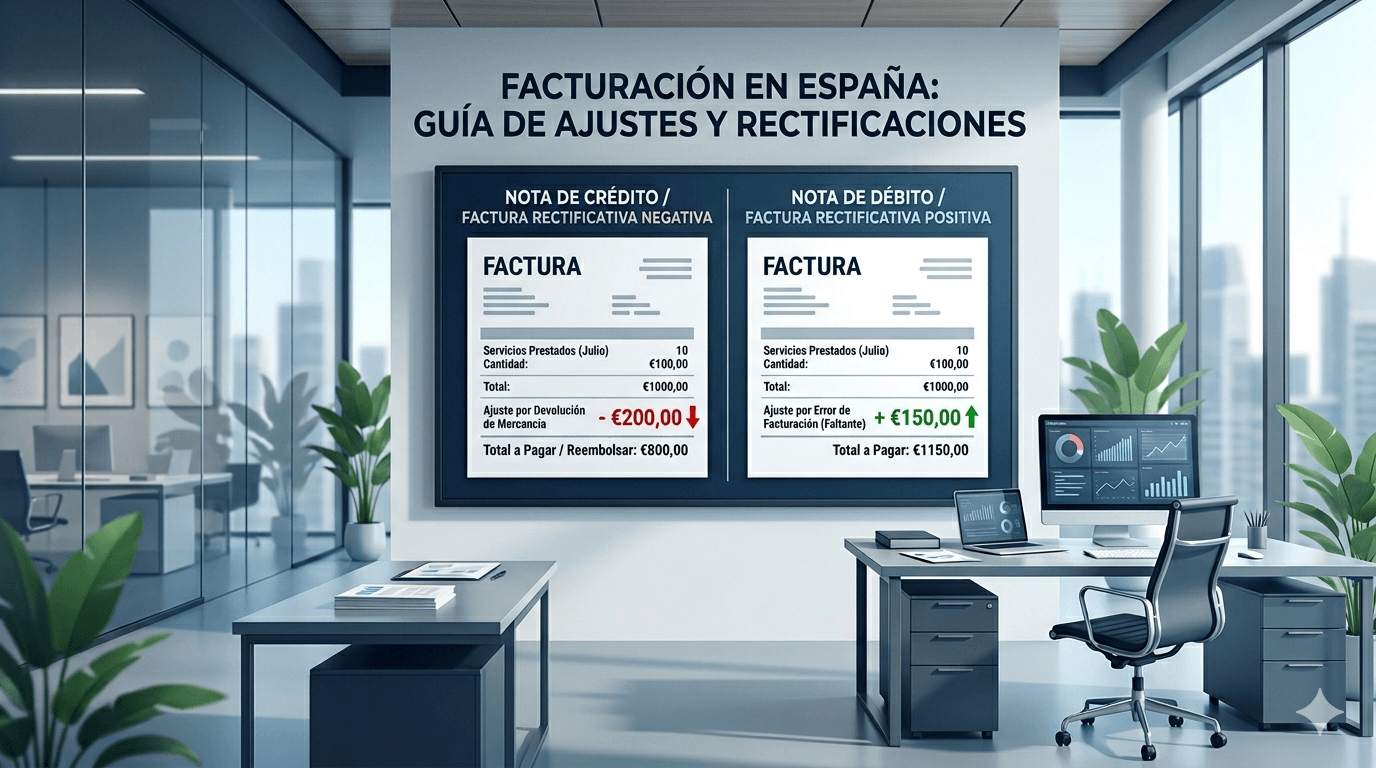

Notas de crédito y débito: diferencias con facturas rectificativas

Diferencia entre nota de crédito, nota de débito y factura rectificativa en España, con requisitos AEAT, plazos y regularización del IVA.

17 de junio del 2026

Verifactu y RGPD: cómo cumplir y proteger los datos de tus clientes

Aprende qué exige el RGPD cuando facturas con Verifactu y qué medidas aplicar para reducir riesgos legales y proteger los datos de tus clientes.

23 de junio del 2026

Errores comunes al enviar facturas a Verifactu y cómo solucionarlos

¿Recibes un error en Verifactu? Descubre cómo evitar rechazos de facturas electrónicas y cumplir la Ley Antifraude con un proceso estable.

24 de julio del 2026