Factura rectificativa: qué es, cuándo emitirla y cómo hacerla correctamente

Última actualización: 26 de junio del 2026

Índice de contenido

Si ya has emitido una factura y detectas un error, no debes eliminarla ni sustituirla sin más. En España, lo correcto es emitir una factura rectificativa, porque es el documento que permite corregir la operación y mantener la trazabilidad exigida por la AEAT.

En esta guía verás cuándo emitir una factura rectificativa, qué requisitos formales debes cumplir, cómo regularizar el IVA y un ejemplo práctico para no cometer errores.

¿Cuándo emitir una factura rectificativa?

Debes emitir una factura rectificativa cuando la factura original tenga errores relevantes o cuando cambien las condiciones de la operación. Los supuestos más habituales son:

- Errores en datos obligatorios: NIF, razón social, domicilio fiscal, fecha o conceptos mal consignados.

- Devoluciones o anulaciones parciales: cuando hay devolución de mercancía o servicios no prestados en su totalidad.

- Descuentos posteriores (rappels): si el descuento se acuerda después de haber emitido la factura inicial.

- Error en IVA o base imponible: tipo impositivo incorrecto o necesidad de ajustar la cuota repercutida.

- Impagos con recuperación de IVA: cuando proceda la rectificación por créditos incobrables según normativa vigente.

Requisitos legales de una factura rectificativa

Para que la factura rectificativa sea válida, debe respetar el Reglamento de Facturación y reflejar con claridad qué se corrige.

Serie y numeración específica

La factura rectificativa debe ir en una serie distinta de la ordinaria, con numeración correlativa propia.

Referencia expresa a la factura original

Debes indicar número y fecha del documento que rectificas, para que la relación entre ambas facturas sea inequívoca.

Motivo de la rectificación

Incluye una explicación concreta del error o del cambio aplicado, evitando descripciones genéricas.

Fecha y datos identificativos completos

Mantén todos los datos de emisor y receptor, además de la fecha de emisión de la rectificativa.

Plazo para emitirla

Como regla general, el plazo máximo es de cuatro años desde el devengo de la factura original. Si la rectificación afecta al IVA, conviene tramitarla en cuanto detectes el error para evitar desajustes en tus autoliquidaciones.

Cómo calcular importes y regularizar IVA

Hay dos formas habituales de rectificar:

- Rectificación íntegra: anulas económicamente la factura original y emites una nueva con datos correctos.

- Rectificación por diferencias: solo reflejas el ajuste (positivo o negativo) respecto a la factura original.

En ambos casos, la base imponible y la cuota de IVA deben quedar claras y ser coherentes con el motivo de la rectificación.

Ejemplo práctico de factura rectificativa

Supón que emitiste una factura de 1.000 euros + 210 euros de IVA (total 1.210 euros), pero olvidaste aplicar un descuento del 10 %.

La rectificación por diferencias sería:

- Concepto: “Descuento del 10 % sobre factura X”.

- Base imponible: -100 euros.

- IVA (21 %): -21 euros.

- Total rectificado: -121 euros.

Así regularizas el importe sin perder la trazabilidad contable y fiscal del documento original.

Envío al cliente y control con Verifactu

La factura rectificativa debe remitirse al cliente, ya que afecta a su contabilidad y a sus deducciones. Además, con el avance de Verifactu y la Ley Antifraude, la consistencia de los registros de facturación es clave para evitar incidencias.

Si trabajas con un software certificado como YoFacturo, la rectificación queda registrada de forma automática y ordenada, reduciendo errores manuales y facilitando la coherencia con tus modelos tributarios.

Checklist rápido antes de emitir

Antes de enviar una factura rectificativa, revisa estos puntos:

- Usar serie específica de rectificativas.

- Identificar claramente la factura original.

- Explicar el motivo exacto del ajuste.

- Calcular correctamente base e IVA (con signo positivo o negativo según corresponda).

- Enviar la rectificativa al cliente y conservar el rastro documental.

Preguntas frecuentes

¿Puedo borrar una factura con errores y hacer otra nueva?

No. Cuando una factura ya está emitida, lo correcto es rectificarla mediante factura rectificativa para preservar la trazabilidad legal.

¿Cuándo conviene rectificar por diferencias?

Suele ser la opción más práctica cuando solo cambia una parte del importe, porque evita duplicar toda la operación.

¿La factura rectificativa afecta al IVA?

Sí. Ajusta la base imponible y la cuota repercutida, por lo que debe reflejarse correctamente en tu gestión fiscal.

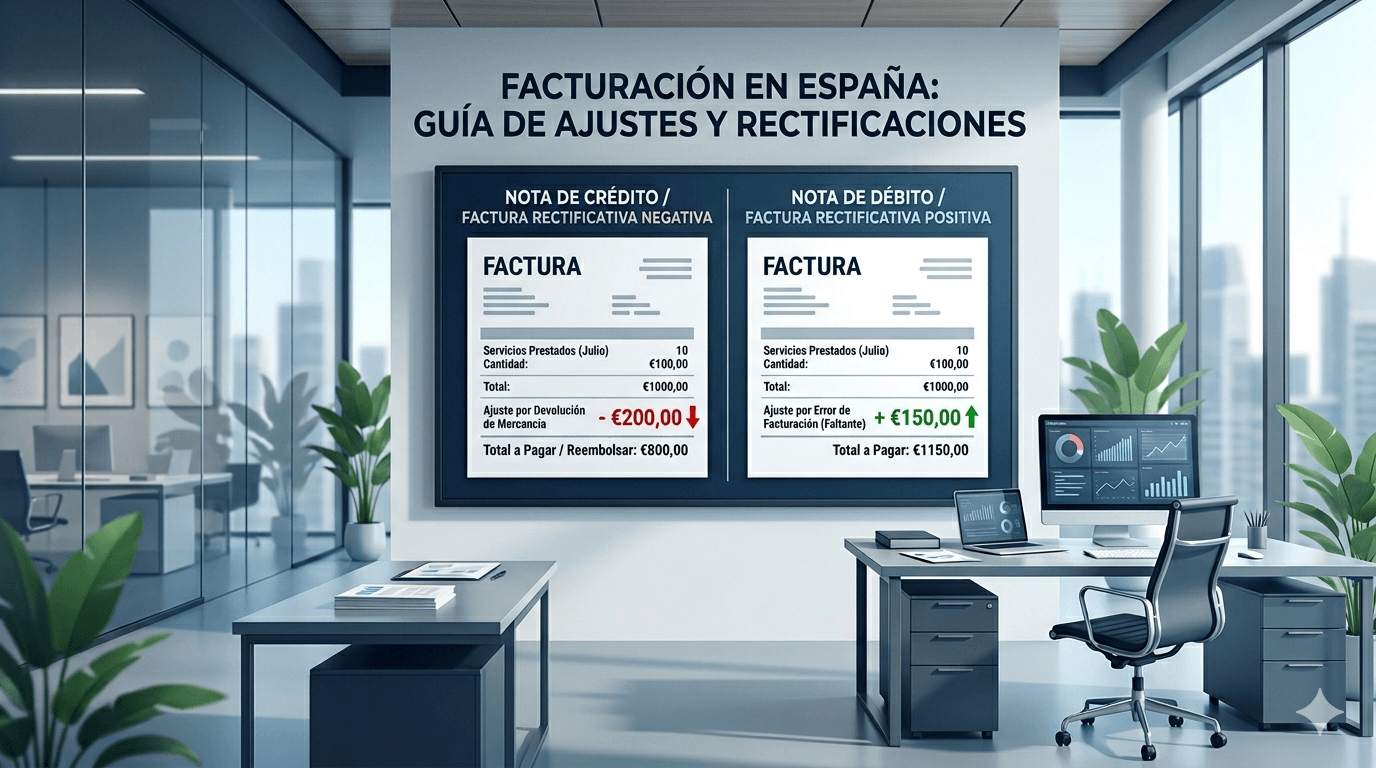

Notas de crédito y débito: diferencias con facturas rectificativas

Diferencia entre nota de crédito, nota de débito y factura rectificativa en España, con requisitos AEAT, plazos y regularización del IVA.

17 de junio del 2026

Modelos de factura para autónomos y pymes: elige el adecuado

Elige el modelo de factura adecuado para tu negocio en España: requisitos legales, PDF y Facturae, numeración, Verifactu y plantillas gratis en Excel.

3 de agosto del 2026

Errores frecuentes al emitir una factura y cómo evitarlos

Errores en factura: qué fallos son más comunes, cómo corregir una factura incorrecta y qué prácticas aplicar para evitar sanciones.

30 de junio del 2026

Factura simplificada: diferencias con el ticket y requisitos legales

Descubre las diferencias entre factura simplificada y ticket, cuándo puedes usarla y qué requisitos legales debes cumplir en España.

11 de junio del 2026

Verifactu y RGPD: cómo cumplir y proteger los datos de tus clientes

Aprende qué exige el RGPD cuando facturas con Verifactu y qué medidas aplicar para reducir riesgos legales y proteger los datos de tus clientes.

23 de junio del 2026

Errores comunes al enviar facturas a Verifactu y cómo solucionarlos

¿Recibes un error en Verifactu? Descubre cómo evitar rechazos de facturas electrónicas y cumplir la Ley Antifraude con un proceso estable.

24 de julio del 2026