Factura rectificativa: què és, quan l'has d'emetre i com fer-la correctament

Última actualització: 26 de juny del 2026

Índex de continguts

Si ja has emès una factura i detectes un error, no l’has d’eliminar ni substituir sense més. A Espanya, el procediment correcte és emetre una factura rectificativa, perquè és el document que permet corregir l’operació i mantenir la traçabilitat exigida per l’AEAT.

En aquesta guia veuràs quan has d’emetre una factura rectificativa, quins requisits formals has de complir, com regularitzar l’IVA i un exemple pràctic per evitar errors.

Quan has d'emetre una factura rectificativa?

Has d’emetre una factura rectificativa quan la factura original tingui errors rellevants o quan canviïn les condicions de l’operació. Els supòsits més habituals són:

- Errors en dades obligatòries: NIF, raó social, domicili fiscal, data o conceptes mal consignats.

- Devolucions o anul·lacions parcials: quan hi ha devolució de mercaderia o serveis no prestats en la seva totalitat.

- Descomptes posteriors (ràpels): si el descompte s’acorda després d’haver emès la factura inicial.

- Error en IVA o base imposable: tipus impositiu incorrecte o necessitat d’ajustar la quota repercutida.

- Impagaments amb recuperació d’IVA: quan procedeixi la rectificació per crèdits incobrables segons la normativa vigent.

Requisits legals d'una factura rectificativa

Perquè la factura rectificativa sigui vàlida, ha de respectar el Reglament de Facturació i reflectir amb claredat què es corregeix.

Sèrie i numeració específica

La factura rectificativa ha d’anar en una sèrie diferent de l’ordinària, amb numeració correlativa pròpia.

Referència expressa a la factura original

Has d’indicar el número i la data del document que rectifiques, perquè la relació entre totes dues factures sigui inequívoca.

Motiu de la rectificació

Inclou una explicació concreta de l’error o del canvi aplicat, evitant descripcions genèriques.

Data i dades identificatives completes

Mantén totes les dades d’emissor i receptor, a més de la data d’emissió de la rectificativa.

Termini per emetre-la

Com a regla general, el termini màxim és de quatre anys des de la meritació de la factura original. Si la rectificació afecta l’IVA, convé tramitar-la tan aviat com detectis l’error per evitar desajustos en les autoliquidacions.

Com calcular imports i regularitzar l'IVA

Hi ha dues formes habituals de rectificar:

- Rectificació íntegra: anul·les econòmicament la factura original i n’emetes una de nova amb les dades correctes.

- Rectificació per diferències: només reflecteixes l’ajust (positiu o negatiu) respecte de la factura original.

En tots dos casos, la base imposable i la quota d’IVA han de quedar clares i ser coherents amb el motiu de la rectificació.

Exemple pràctic de factura rectificativa

Suposa que vas emetre una factura de 1.000 euros + 210 euros d’IVA (total 1.210 euros), però vas oblidar aplicar un descompte del 10 %.

La rectificació per diferències seria:

- Concepte: “Descompte del 10 % sobre factura X”.

- Base imposable: -100 euros.

- IVA (21 %): -21 euros.

- Total rectificat: -121 euros.

Així regularitzes l’import sense perdre la traçabilitat comptable i fiscal del document original.

Enviament al client i control amb Verifactu

La factura rectificativa s’ha d’enviar al client, ja que afecta la seva comptabilitat i les seves deduccions. A més, amb l’avenç de Verifactu i la Llei Antifrau, la consistència dels registres de facturació és clau per evitar incidències.

Si treballes amb un programari certificat com YoFacturo, la rectificació queda registrada de forma automàtica i ordenada, reduint errors manuals i facilitant la coherència amb els teus models tributaris.

Checklist ràpid abans d'emetre

Abans d’enviar una factura rectificativa, revisa aquests punts:

- Fer servir una sèrie específica de rectificatives.

- Identificar clarament la factura original.

- Explicar el motiu exacte de l’ajust.

- Calcular correctament base i IVA (amb signe positiu o negatiu segons correspongui).

- Enviar la rectificativa al client i conservar el rastre documental.

Preguntes freqüents

Puc esborrar una factura amb errors i fer-ne una de nova?

No. Quan una factura ja està emesa, el correcte és rectificar-la mitjançant una factura rectificativa per preservar la traçabilitat legal.

Quan convé rectificar per diferències?

Sovint és l’opció més pràctica quan només canvia una part de l’import, perquè evita duplicar tota l’operació.

La factura rectificativa afecta l’IVA?

Sí. Ajusta la base imposable i la quota repercutida, per això s’ha de reflectir correctament en la gestió fiscal.

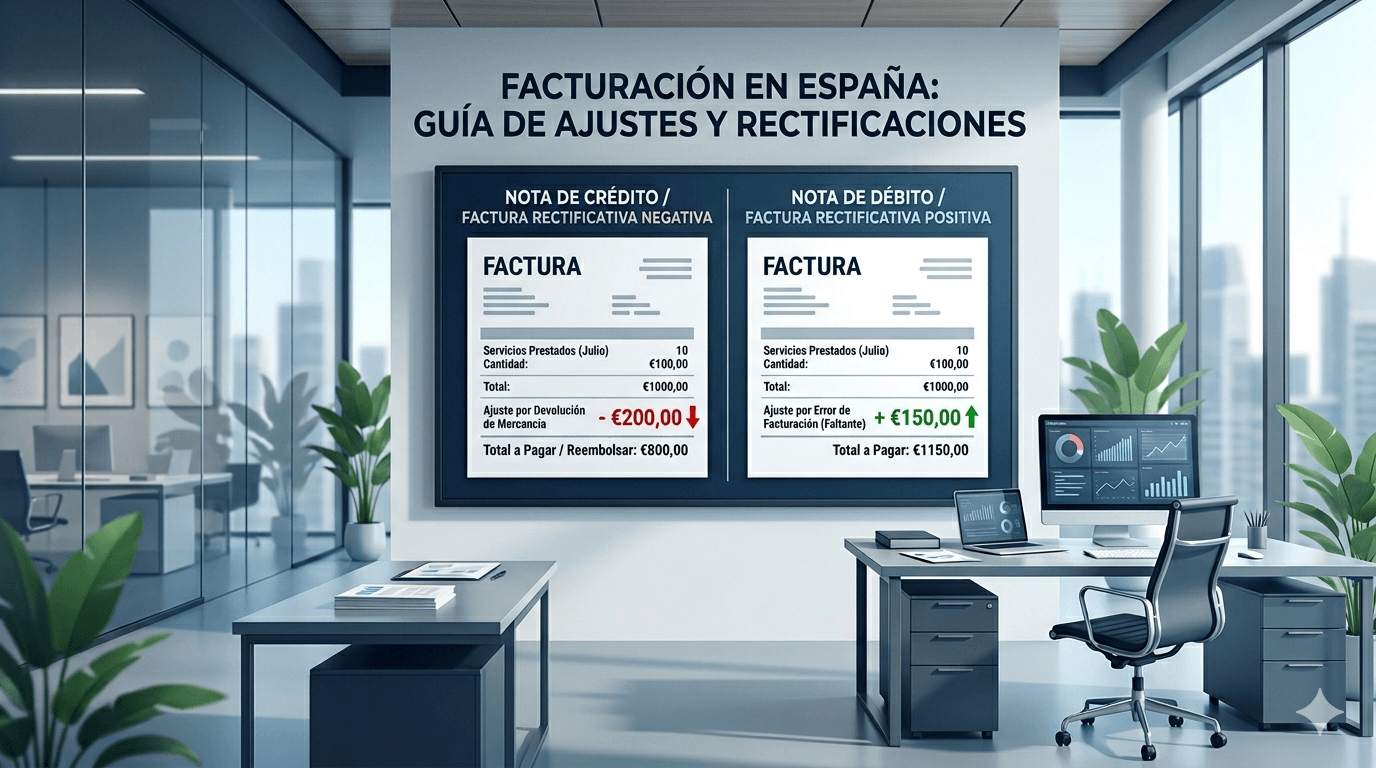

Notes de crèdit i dèbit: diferències amb factures rectificatives

Diferència entre nota de crèdit, nota de dèbit i factura rectificativa a Espanya, amb requisits AEAT, terminis i regularització de l'IVA.

17 de juny del 2026

Models de factura per a autònoms i pimes: tria el correcte

Tria el model de factura adequat per al teu negoci a Espanya: requisits legals, PDF i Facturae, numeració, Verifactu i plantilles gratuïtes en Excel.

3 d'agost del 2026

Errors freqüents en emetre una factura i com evitar-los

Errors en factura: quines errades són més habituals, com corregir-la i quines pràctiques aplicar per evitar sancions i complir la normativa.

30 de juny del 2026

Factura simplificada: diferències amb el tiquet i requisits legals

Descobreix les diferències entre factura simplificada i tiquet, quan la pots utilitzar i quins requisits legals has de complir a Espanya.

11 de juny del 2026

Errors comuns en enviar factures a Verifactu i com solucionar-los

Reps un error a Verifactu? Descobreix com evitar rebutjos de factures electròniques i complir la Llei Antifrau amb un procés estable.

22 de juny del 2026

Verifactu i RGPD: com complir i protegir les dades dels teus clients

Aprèn què exigeix el RGPD quan factures amb Verifactu i quines mesures aplicar per reduir riscos legals i protegir les dades dels teus clients.

23 de juny del 2026