Dades obligatòries en una factura a Espanya: guia completa per complir la normativa

Última actualització: 12 de juny del 2026

Índex de continguts

- Quina normativa regula les dades obligatòries d’una factura

- Quines dades obligatòries ha d’incloure una factura completa

- Quines dades obligatòries porta una factura simplificada

- Mencions addicionals en casos especials

- Errors freqüents en emplenar una factura

- Checklist ràpid abans d’emetre una factura

- Com evitar errors de compliment en el dia a dia

- Conclusió

Si emets factures com a autònom o pime, no n’hi ha prou amb cobrar i arxivar el document. Una factura mal emplenada pot provocar problemes amb l’Agència Tributària, impedir la deducció de l’IVA o obligar-te a emetre una rectificativa més endavant.

Per això convé tenir clar quines són les dades obligatòries en una factura, quan n’hi ha prou amb una factura simplificada i quines mencions addicionals exigeix cada cas especial.

En aquesta guia trobaràs un resum pràctic de la normativa aplicable, un checklist de camps obligatoris i diversos errors freqüents que convé evitar.

Quina normativa regula les dades obligatòries d'una factura

A Espanya, l’obligació d’emetre factures i el seu contingut mínim es recolza sobretot en aquestes normes:

- El Reglament pel qual es regulen les obligacions de facturació, aprovat pel Reial decret 1619/2012.

- La Llei 37/1992 de l’IVA, quan l’operació exigeix mencions específiques sobre exempció, inversió del subjecte passiu o deduïbilitat.

- La Llei 11/2021, coneguda com a Llei Antifrau, que reforça la integritat i traçabilitat dels sistemes de facturació.

A la pràctica, això vol dir dues coses. Primer, la factura ha de contenir unes dades mínimes obligatòries. Segon, el sistema amb què l’emets t’ha d’ajudar a conservar registres fiables i sense manipulacions indegudes.

Quines dades obligatòries ha d'incloure una factura completa

Una factura completa o ordinària ha d’incorporar, com a mínim, els elements següents:

- Número i, si escau, sèrie de la factura. La numeració ha de ser correlativa i única dins de cada sèrie.

- Data d’expedició. Ha de reflectir el dia exacte en què emets la factura.

- Data de l’operació, si és diferent de la data d’expedició.

- Dades de l’emissor. Nom i cognoms o raó social, NIF i domicili fiscal.

- Dades del destinatari. Nom i cognoms o raó social, NIF i domicili fiscal quan correspongui.

- Descripció de l’operació. Ha d’identificar de manera suficient els béns lliurats o els serveis prestats.

- Base imposable. L’import abans d’impostos, amb descomptes o rebaixes si n’hi ha.

- Tipus impositiu aplicat. Per exemple, 21 %, 10 %, 4 % o la referència a exempció si correspon.

- Quota tributària. L’import de l’IVA repercutit ha d’aparèixer per separat.

- Import total. La suma final a pagar pel client.

Què convé revisar abans d’enviar-la

Abans d’emetre-la, comprova especialment:

- Que el NIF del client és correcte.

- Que no hi ha salts ni duplicats en la numeració.

- Que la descripció del servei no és massa genèrica.

- Que el tipus d’IVA coincideix amb l’operació real.

- Que la base imposable, la quota i el total quadren.

Quines dades obligatòries porta una factura simplificada

La factura simplificada, que va substituir l’antic tiquet, es pot utilitzar només en supòsits concrets. Com a regla general, s’admet quan l’import no supera els 400 euros IVA inclòs, en factures rectificatives o en determinades activitats autoritzades de fins a 3.000 euros IVA inclòs.

Les seves dades obligatòries són més reduïdes, però no per això opcionals. Ha d’incloure:

- Número i sèrie.

- Data d’expedició.

- Data de l’operació, si és diferent.

- NIF i nom o raó social de l’emissor.

- Identificació dels béns o serveis.

- Tipus d’IVA aplicat o l’expressió que permeti calcular-lo.

- Import total.

Quan també cal identificar el client

Si el destinatari és un empresari o professional i vol deduir-se l’IVA, normalment caldrà incloure també:

- El seu NIF.

- El seu domicili fiscal.

- La quota tributària desglossada.

En aquests casos, sovint convé emetre directament una factura completa per evitar incidències.

Mencions addicionals en casos especials

No totes les factures es resolen amb una plantilla estàndard. Algunes operacions exigeixen referències concretes:

- Operació exempta d’IVA: has d’indicar la causa de l’exempció i, quan correspongui, la referència legal aplicable.

- Inversió del subjecte passiu: la factura ha d’incloure la menció expressa “inversió del subjecte passiu”.

- Operació intracomunitària: convé reflectir el NIF-IVA de totes dues parts i la menció fiscal corresponent.

- Factura rectificativa: s’ha d’identificar com a tal i vincular-se a la factura original que corregeix.

Si treballes amb exportacions, operacions intracomunitàries o supòsits especials d’IVA, val la pena revisar cada document amb més detall abans d’emetre’l.

Errors freqüents en emplenar una factura

Els errors més habituals no solen ser complexos, però sí costosos si es repeteixen:

- Posar un NIF incomplet o erroni.

- Fer servir una descripció massa vaga, com ara “serveis diversos”.

- Oblidar la data real de l’operació.

- Aplicar un tipus d’IVA incorrecte.

- Barrejar sèries o deixar buits sense justificar en la numeració.

- No indicar la menció legal obligatòria en operacions exemptes o amb inversió del subjecte passiu.

Un programari de facturació ben configurat redueix molt aquests errors perquè automatitza càlculs, valida dades bàsiques i manté l’històric de cada document.

Checklist ràpid abans d'emetre una factura

Utilitza aquesta comprovació final:

- Té número correlatiu i sèrie correcta?

- Inclou data d’expedició i data de l’operació si escau?

- Hi apareixen correctament les dades fiscals de l’emissor?

- Estan completes les dades del client quan són necessàries?

- La descripció del servei o producte és prou clara?

- S’hi mostren base imposable, tipus d’IVA, quota i import total?

- Has afegit les mencions especials exigides per aquella operació?

Com evitar errors de compliment en el dia a dia

La millor manera de complir no és memoritzar cada camp cada vegada, sinó treballar amb un sistema que t’obligui a emetre factures consistents.

Si centralitzes clients, numeració, impostos i plantilles en un únic programari de facturació, et serà molt més fàcil:

- Mantenir una numeració ordenada.

- Reutilitzar dades fiscals sense errors manuals.

- Aplicar correctament l’IVA segons cada operació.

- Emetre rectificatives quan calgui sense trencar la traçabilitat.

Conclusió

Les dades obligatòries d’una factura no són un formalisme menor. Són la base perquè el document sigui vàlid, perquè el client pugui deduir-se l’IVA quan correspongui i perquè el teu negoci compleixi la normativa fiscal espanyola.

Si vols evitar errors recurrents, revisa sempre els camps essencials i recolza’t en un programari de facturació que automatitzi la numeració, el càlcul d’impostos i la conservació de l’històric.

Factura simplificada: diferències amb el tiquet i requisits legals

Descobreix les diferències entre factura simplificada i tiquet, quan la pots utilitzar i quins requisits legals has de complir a Espanya.

11 de juny del 2026

Errors freqüents en emetre una factura i com evitar-los

Errors en factura: quines errades són més habituals, com corregir una factura incorrecta i quines pràctiques aplicar per evitar sancions i complir la normativa a Espanya.

30 de juny del 2026

Factura rectificativa: què és, quan l'has d'emetre i com fer-la correctament

Guia pràctica per saber quan has d'emetre una factura rectificativa, quins requisits ha de complir i com regularitzar l'IVA sense errors.

26 de juny del 2026

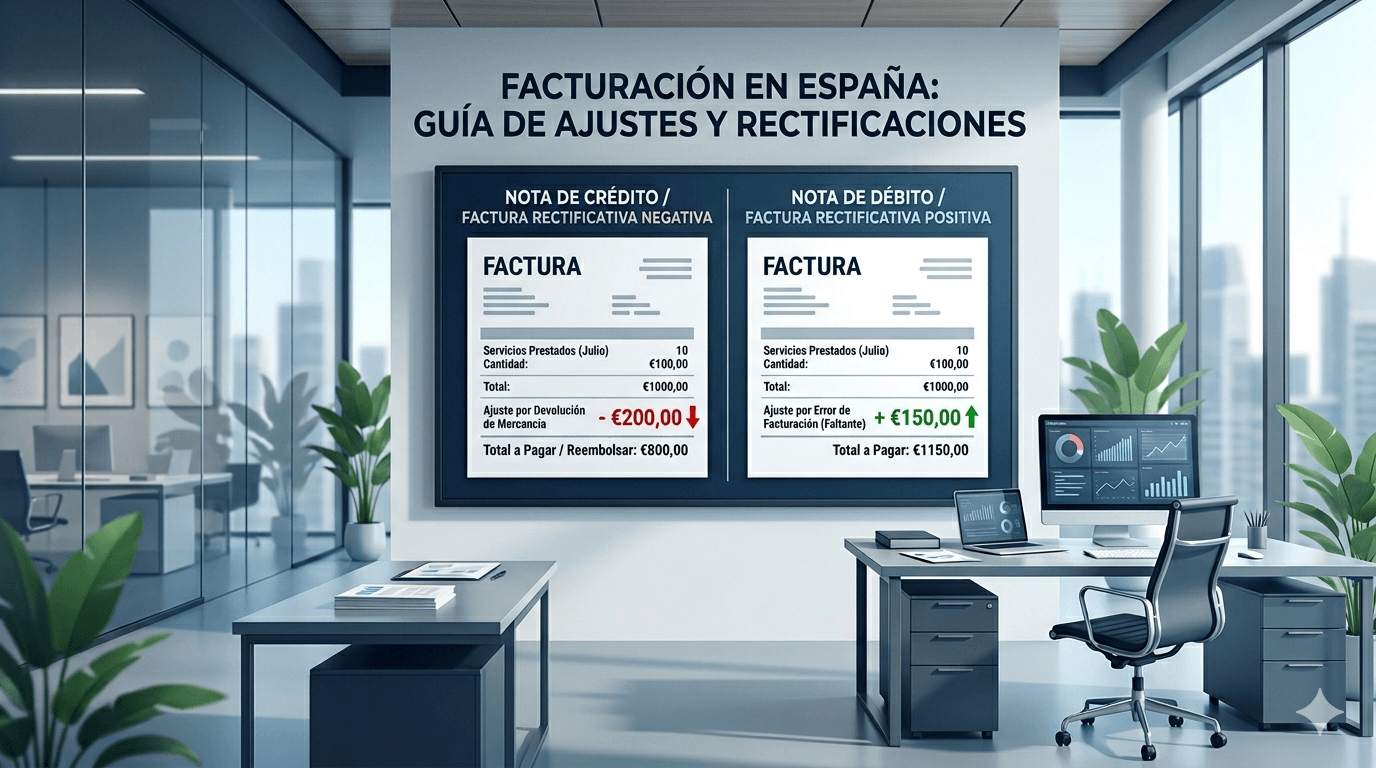

Notes de crèdit i dèbit: diferències amb factures rectificatives

Diferència entre nota de crèdit, nota de dèbit i factura rectificativa a Espanya, amb requisits AEAT, terminis i regularització de l'IVA.

17 de juny del 2026

Errors comuns en enviar factures a Verifactu i com solucionar-los

Reps un error a Verifactu? Descobreix com evitar rebutjos de factures electròniques i complir la Llei Antifrau amb un procés estable.

22 de juny del 2026

Verifactu i RGPD: com complir i protegir les dades dels teus clients

Aprèn què exigeix el RGPD quan factures amb Verifactu i quines mesures aplicar per reduir riscos legals i protegir les dades dels teus clients.

23 de juny del 2026