Calendari d'implantació de Verifactu i la factura electrònica a Espanya

Última actualització: 24 de juliol del 2026

Índex de continguts

Introducció

La normativa fiscal a Espanya experimenta una transformació significativa amb la introducció de dues iniciatives clau: Verifactu i la factura electrònica obligatòria. Ambdues mesures impactaran directament en la manera com autònoms i petites i mitjanes empreses (pimes) gestionen la seva facturació. És fonamental comprendre què impliquen aquests canvis, els terminis Verifactu, la implantació factura electrònica i la seva obligatorietat, així com com preparar-se per a ells. És important tenir en compte que si un sistema informàtic de facturació compleix els requisits establerts per la Llei Crea i Crece i la Llei Antifrau, l’ús específic del sistema Verifactu no és obligatori, però sí l’ús d’un sistema informàtic de facturació (SIF) certificat.

Verifactu és un sistema de verificació de factures que forma part del desenvolupament reglamentari de la Llei Antifrau (Llei 11/2021). El seu objectiu principal és eliminar el frau fiscal en l’emissió de factures, assegurant que el programari utilitzat per a la facturació compleixi amb requisits específics de traçabilitat i inalterabilitat dels registres. Aquesta llei es va introduir per prevenir l’ús de programes informàtics que permetin amagar vendes a l’Agència Tributària. Verifactu no es limita a la digitalització de factures, sinó que cerca garantir la integritat i el seguiment de cada factura emesa a través de requisits de programari particulars. Pots trobar més informació sobre Verifactu a la nostra Guia Verifactu 2025.

D’altra banda, la factura electrònica obligatòria és una obligació d’emetre i rebre factures en format electrònic a les operacions entre empreses (B2B). Aquesta mesura està establerta per la Llei Crea i Crece (Llei 18/2022) i se centra en el format i intercanvi de factures. La finalitat principal daquesta llei és reduir els terminis de pagament comercials, facilitar el creixement empresarial mitjançant la disminució de tràmits administratius i impulsar la digitalització. Aquesta iniciativa respon a les recomanacions de la Unió Europea per combatre el frau de lIVA. A diferència de Verifactu, que s’enfoca a les característiques del programari de facturació, la factura electrònica obligatòria se centra més en l’estandardització del format de les factures per a les transaccions comercials.

Les dues normatives són de gran rellevància per a autònoms i pimes a Espanya. L’incompliment dels requisits de la Llei Antifrau, que inclou Verifactu com una de les seves formes de compliment, pot comportar sancions econòmiques considerables, que oscil·len entre els 50.000 i els 150.000 euros. De la mateixa manera, no complir la normativa de factura electrònica obligatòria establerta per la Llei Crea i Crece pot resultar en multes de fins a 10.000 euros. Aquestes sancions importants subratllen el compromís del govern amb l’aplicació de les dues regulacions per combatre el frau fiscal i modernitzar les pràctiques empresarials. Més enllà del compliment normatiu, aquestes iniciatives ofereixen a autònoms i pimes l’oportunitat de modernitzar les seves operacions, cosa que es podria traduir en estalvis de costos a llarg termini i una gestió empresarial més eficient. La digitalització de processos pot simplificar la comptabilitat, reduir errors i estalviar temps i contribuir a una gestió més eficaç del negoci.

Obligatorietat de Verifactu

De fet, no hi ha una obligatorietat de Verifactu, sinó del compliment de la Llei Antifrau. Per complir, doncs, la Llei Antifrau autònoms i pimes han d’utilitzar un sistema informàtic de facturació (SIF) que tingui el certificat de compliment corresponent. En tots dos casos els sistemes han de garantir la integritat, conservació, accessibilitat, llegibilitat, traçabilitat i inalterabilitat dels registres, sense interpolacions, omissions o alteracions.

Dates clau d'implantació

És crucial que autònoms i pimes coneguin els terminis específics per a la implementació de Verifactu i la factura electrònica obligatòria. Comprendre els terminis i el cronograma de la implantació de la factura electrònica és essencial per a una transició sense problemes.

1. Calendari d’implantació de Verifactu

La implementació de Verifactu, i també d’un SIF certificat no Verifactu, té un calendari definit amb dates diferents per als diferents actors involucrats. La obligatorietat de Verifactu o els seusalternatives, en el context de la Llei Antifrau, es desplegarà en fases.

Els fabricants de programari han de tenir els seus programes adaptats als requisits de Verifactu abans del 29 de juliol del 2025. Aquest termini es va establir nou mesos després de l’entrada en vigor de l’Ordre HAC/1177/2024. Aquesta data límit primerenca per als proveïdors de programari és fonamental per assegurar que hi hagi solucions compatibles disponibles per a les empreses i autònoms quan els arribi el seu termini respectiu.

Les empreses subjectes a l’impost sobre societats (com les societats anònimes i limitades) han d’utilitzar un sistema de facturació que compleixi els requisits de la Llei antifrau a partir de l’1 de gener de 2027. Aquest grup es troba entre els primers a haver de complir amb la normativa, probablement a causa de la mida més gran i de l’estructura més formal dels seus sistemes comptables.

Els autònoms i altres entitats no subjectes a l’impost sobre societats disposen fins a l’1 de juliol de 2027 per complir els requisits de la Llei antifrau en cas que utilitzin programari de facturació. Aquells que facin la facturació de forma manual, mentre els sigui possible, queden exempts d’aquesta obligació. Aquest termini posterior per a autònoms i petites empreses podria reflectir la necessitat de més temps perquè es puguin adaptar als nous requeriments.

2. Calendari d’implantació de la factura electrònica obligatòria (Llei Crea i Crece)

El calendari per a la implementació de la factura electrònica obligatòria en operacions B2B, segons la Llei Crea i Crece, depèn de la data de publicació del reglament de desenvolupament específic per a aquesta llei. S’espera que aquest reglament s’aprovi el 2025. La incertesa sobre la data exacta de publicació fa que sigui crucial per a les empreses mantenir-se informades sobre les novetats reguladores. La implantació factura electrònica té un cronograma que s’activarà després d’aquesta publicació.

Un cop es publiqui el reglament, les empreses amb una facturació anual superior a 8 milions d’euros tindran un termini de 12 mesos per implementar la factura electrònica obligatòria. Aquest període més curt per a les empreses més grans suggereix una expectativa que puguin adaptar-se amb més rapidesa.

Les empreses amb una facturació anual inferior a 8 milions d’euros i els autònoms comptaran amb un termini més extens de 24 mesos des de la publicació del reglament per complir l’obligació de la factura electrònica. Aquest termini més ampli reconeix els possibles desafiaments que les entitats més petites podrien enfrontar en adoptar nous sistemes.

A continuació, es presenta una taula resum amb les dates clau d’implementació:

3. Taula resum

| Obligació | Grup d’Empreses/Autònoms | Data d’inici de l’obligació |

|---|---|---|

| Verifactu (Llei Antifrau) | Fabricants de programari | 29 de juliol de 2025 |

| Verifactu (Llei Antifrau) | Empreses (IS) | 1 de gener de 2027 |

| Verifactu (Llei Antifrau) | Autònoms i altres entitats (no IS) | 1 de juliol de 2027 |

| Factura Electrònica Obligatòria | Empreses > 8M€ | 12 mesos després de publicació reglament |

| Factura Electrònica Obligatòria | Empreses < 8M€ i autònoms | 24 mesos després de publicació reglament |

Fases del desplegament per mida d'empresa

El desplegament de Verifactu i la factura electrònica obligatòria es realitzarà en fases, considerant la mida i la naturalesa jurídica de les empreses. La obligatorietat verifactu i la implantació factura electrònica s’abordaran de manera esglaonada.

1. Desplegament de Verifactu

La implementació de Verifactu, com a sistema per complir amb la Llei Antifrau, es distingeix principalment pel tipus d’entitat. Les dades d’implantació de verifactu varien segons el tipus d’empresa.

Les empreses subjectes a l’impost sobre societats seran les primeres a tenir l’obligació d’utilitzar un sistema de facturació que compleixi els requisits de la Llei antifrau (on Verifactu és una opció) a partir de l’1 de gener de 2027. Aquesta fase inicial s’adreça a un tipus específic d’estructura legal.

Posteriorment, a partir de l’1 de juliol de 2027, l’obligació s’estendrà als autònoms i altres entitats que no estiguin subjectes a l’impost sobre societats. Aquesta segona fase abraça un grup més divers de contribuents.

2. Desplegament de la factura electrònica obligatòria (Llei Crea i Crece)

La Llei Crea i Creix estableix un desplegament dela factura electrònica obligatòria basat en el volum de facturació de les empreses. La implantació de la factura electrònica es realitzarà en funció de la mida de l’empresa.

En una primera fase, l‟obligació d‟emetre i rebre factures electròniques s‟aplicarà a les empreses amb una facturació anual superior a 8 milions d‟euros. Aquest termini serà de 12 mesos després de la publicació de l’Ordre ministerial que desenvolupi la llei.3 Aquesta estratègia prioritza les empreses més grans, cosa que podria tenir un impacte significatiu en la reducció de la morositat comercial.

En una segona fase, l’obligació s’estendrà a les empreses amb una facturació anual inferior a 8 milions d’euros i els autònoms. El termini per a aquest grup serà de 24 mesos després de la publicació de l’Ordre ministerial esmentada. Aquest període més llarg busca facilitar l’adaptació de les empreses i professionals més petits.

Sancions per no cumplir els terminis

L’incompliment dels terminis i requisits establerts tant per a la Llei Antifrau (incloent Verifactu com una forma de compliment) com per a la factura electrònica obligatòria pot comportar importants sancions econòmiques. És crucial respectar els terminis per a Verifactu i els de la implantació de la factura electrònica per evitar aquestes sancions. La obligatorietat de Verifactu i de la factura electrònica són serioses i comporten conseqüències per incompliment.

1. Sancions específiques per incompliment de la normativa Verifactu

La normativa de Verifactu estableix sancions específiques per a aquells que no compleixin les seves disposicions. No complir amb la obligatorietat verifactu (o amb els requisits de la Llei Antifrau per altres mitjans) pot resultar en multes significatives.

La tinença de sistemes o programes informàtics o electrònics sense la certificació deguda, estant obligats a això, o l’alteració o modificació dels dispositius certificats, es considera una infracció tributària greu. La sanció consisteix en una multa pecuniària fixa de 50.000 euros per exercici. Aquesta multa elevada subratlla la importància que l’administració tributària atorga al compliment dels requisits de programari per prevenir el frau fiscal.

A més, la comercialització o distribució de programari que no compti amb els certificats corresponents pot comportar sancions addicionals de fins a 1.000 euros per cada llicència o programa comercialitzat.6 Aquesta mesura busca assegurar que els proveïdors de programari també compleixin la normativa.

2. Sancions per incompliment de la normativa de factura electrònica obligatòria (Llei Crea i Crece)

La Llei Crea i Crece també preveu sancions per incomplir l’obligació d’emetre factura electrònica. No complir amb els terminis de la implantació factura electrònica pot comportar multes.

No oferir als clients la possibilitat de rebre factures electròniques o no permetre’n la descàrrega pot resultar en multes de fins a 10.000 euros. Això indica que laccessibilitat de les factures electròniques per als clients és un aspecte fonamental de la normativa.

A més d’aquesta sanció específica, hi ha altres possibles multes relacionades amb la facturació electrònica en general, que podrien aplicar-se en el context de la Llei Crea i Creix.

3. Altres possibles sancions relacionades amb la facturació electrònica

El fet de no presentar la factura electrònica obligatòria podria comportar una multa màxima de 3.000 euros. No complir amb el període mínim demmagatzematge de les factures electròniques (establert en 4 anys) pot ser sancionat amb multes de fins a 6.000 euros. L’incompliment de les exigències fiscals i comptables podria resultar en multes de fins a 24.000 euros, i les fallades en la privadesa i seguretat de les dades podrien ser sancionades amb fins a 60.000 euros. És important recordar que també hi ha sancions relacionades amb l’IVA, com ara recàrrecs i interessos de demora, que podrien aplicar-se en l’àmbit de la facturació electrònica.

A continuació, es presenta una taula resum de les sancions:

| Normativa | Infracció | Sanció |

|---|---|---|

| Verifactu (o Llei Antifrau) | No utilitzeu programari certificat (si és obligatori) | 50.000€ per exercici |

| Verifactu (o Llei Antifrau) | Comercialitzar programari no certificat | Fins a 1.000€ per llicència |

| Factura Electrònica Obligatòria | No oferir opció de factura electrònica/no permetre descàrrega | Fins a 10.000€ |

| Factura Electrònica Obligatòria | No presentar factura electrònica Màxim 3.000€ | |

| Factura Electrònica Obligatòria | No fer període d’emmagatzematge (4 anys) | Fins a 6.000€ |

| Factura Electrònica Obligatòria | No complir exigències fiscals i comptables Màxim 24.000€ | |

| Factura Electrònica Obligatòria | Errors de privadesa i seguritat | Fins a 60.000€ |

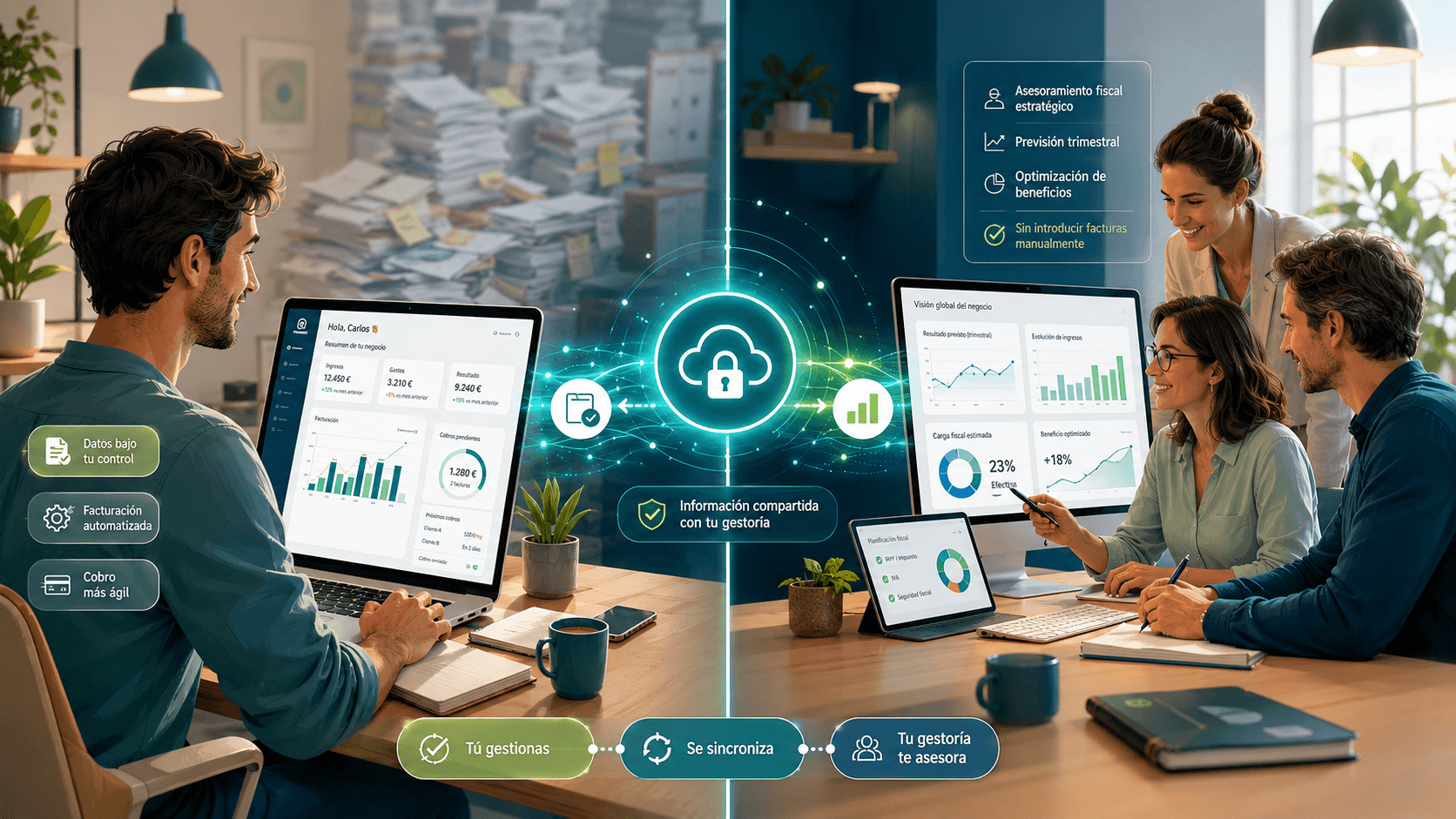

Com preparar el teu sistema de facturació

Per assegurar el compliment de la normativa i evitar sancions, autònoms i pimes han de prendre mesures per preparar els seus sistemes de facturació tant per a la Llei Antifrau (on Verifactu és una opció) com per a la factura electrònica obligatòria. La preparació és clau per complir els terminis verifactu i la implantació factura electrònica.

1. Preparació per a Verifactu

El primer pas crucial és verificar si el programari de facturació actual és compatible amb els requisits de la Llei antifrau. Això implica contactar amb el proveïdor del programari, revisar la documentació tècnica i cercar informació sobre possibles certificacions per part de l’Agència Tributària. En cas que el programari actual no compleixi aquests requisits, caldrà considerar l’actualització o l’adquisició d’una nova solució. Assegureu-vos que el vostre programari estigui llest per a la obligatorietat de Verifactu o per complir amb la Llei Antifrau per altres mitjans. Sempre a través de SIF que certifiquin el compliment de la disposició 22138 del BOE 260-2024 a través d’una declaració responsable.

Un cop confirmada la compatibilitat amb els requisits de la Llei Antifrau, és probable que es necessitin realitzar actualitzacions del programari per instal·lar les darreres versions i configurar els paràmetres segons el que estableix l’Ordre HAC/1177/2024. Mantenir el programari actualitzat és fonamental per complir amb la llei.

És imprescindible assegurar que el programari de facturació compleixi amb els requisits tècnics de la Llei Antifrau, que inclouen la integritat, conservació (durant un mínim de 4 anys), accessibilitat, llegibilitat, traçabilitat i inalterabilitat dels registres.5 A més, el programari ha d’estar certificat per l’Agència Tributària o garantir aquests requisits per facturar amb les factura hash únic per a cada registre de facturació, i estar preparat per a la comunicació amb l’AEAT per a l’enviament dels registres de facturació en cas de requeriment.

2. Preparació per a la factura electrònica obligatòria (Llei Crea i Crece)

La transició a la factura electrònica obligatòria requereix l’adopció de programari de facturació electrònica que sigui compatible amb els formats estructurats exigits, com ara XML (incloent-hi Facturae), UBL o EDIFACT. Els formats no estructurats com a PDF deixaran de ser vàlids per a les operacions B2B. Prepara’t per a la implantació factura electrònica adoptant el format adequat.

Caldrà obtenir un certificat digital per poder signar electrònicament les factures, garantint-ne així la validesa legal.

És important adaptar-se als nous requisits dinformació i formats que exigirà la factura electrònica obligatòria. Això inclou assegurar-se que s’incloguin totes les dades obligatòries a les factures i que es pugui comunicar correctament l’estat de les factures (acceptació, rebuig, pagament) als clients i, en alguns casos, a l’administració.

Els autònoms i pimes tindran l’opció de fer servir la solució pública de facturació electrònica que proporcionarà l’AEAT o d’optar per plataformes privades de facturació electrònica que compleixin els requisits legals.

Conclusió

La implementació de Verifactu i la factura electrònica obligatòria a Espanya representa un canvi significatiu en la manera com els autònoms i les pimes en gestionen la facturació. La obligatorietat de Verifactu i la implantació factura electrònica són aspectes clau a tenir en compte per evitar sancions i garantir el compliment normatiu.

La Llei Antifrau, juntament amb el sistema Verifactu, se centra a assegurar la integritat i traçabilitat de la facturació a través de requisits específics per al programari utilitzat. Els seus terminis per a Verifactu estableixen dates clau per a fabricants de programari (29 de juliol de 2025), empreses subjectes a l’impost sobre societats (1 de gener de 2027) i autònoms i altres entitats (1 de juliol de 2027). D’altra banda, la factura electrònica obligatòria, derivada de la Llei Crea i Crece, cerca modernitzar les transaccions B2B mitjançant l’estandardització de formats electrònics. El calendari depèn de la publicació del reglament de desenvolupament, però estableix terminis d’adaptació de 12 i 24 mesos després de la publicació, segons la mida de l’empresa. La implantació de la factura electrònica transformarà la manera com les empreses interactuen comercialment. És important recordar que el compliment de la Llei Antifrau no implica necessàriament l’ús exclusiu del sistema Verifactu si el sistema de facturació adoptat compleix tots els requisits legals establerts per les dues lleis.

L’incompliment de les dues normatives comporta sancionstes econòmiques importants, que en el cas de la Llei Antifrau (incloent Verifactu) poden assolir els 50.000 euros per exercici, i en el de la factura electrònica obligatòria, els 10.000 euros. A més, hi ha altres possibles sancions relacionades amb la facturació electrònica, com l’incompliment dels períodes d’emmagatzematge o els errors de seguretat. L’obligatorietat de complir la Llei Antifrau i de la factura electrònica són aspectes crucials que cal tenir en compte.

Per a una transició reeixida, es recomana a autònoms i pimes que no esperin fins a l’últim moment per actuar.1 És fonamental verificar la compatibilitat del programari de facturació actual amb els requisits de la Llei Antifrau i la Llei Crea i Creix, i si cal, realitzar les actualitzacions pertinents o cercar alternatives compatibles. Per a la factura electrònica obligatòria, cal considerar ladquisició de programari que suporti els formats estructurats requerits i obtenir el certificat digital necessari per a la signatura electrònica. La formació del personal en lús dels nous sistemes també és un pas crucial. Finalment, s’aconsella explorar els possibles ajuts disponibles mitjançant el programa Kit Digital per a la implementació de solucions de facturació electrònica. L’anticipació i la preparació són clau per fer front a aquests canvis normatius de manera eficient i evitar possibles sancions.

Alternatives a Verifactu

Quines alternatives legals té un autònom o pime davant de Verifactu? Descobreix quan és obligatori i quines opcions hi ha per complir sense complicacions.

28 de maig del 2025

Com crear un flux e-invoice B2B amb VeriFactu

Guia pràctica per implantar un flux e-invoice B2B amb VeriFactu: requisits, passos, errors habituals i checklist per a pimes i autònoms.

27 de juliol del 2026

Certificats digitals necessaris per a la factura electrònica i Verifactu

Quin certificat digital necessites per a factura electrònica i Verifactu, com instal·lar-lo i com evitar errors de compliment a Espanya.

3 de juliol del 2026

Si estic exempt d'IVA, haig d'enviar les meves factures a Verifactu?

Encara que estiguis exempt d'IVA, pots estar obligat a utilitzar Verifactu des del 2027. Descobreix si has d'enviar factures a Hisenda segons la teva activitat.

18 de maig del 2025

Software Verifactu gratuït vs YoFacturo (programari de facturació electrònica al núvol)

Com decidir entre l'aplicació gratuïta de l'AEAT i un programari professional: guia pràctica i professional per a autònoms i pimes.

19 d'octubre del 2025

Programari de facturació per a autònoms: dissenyat per a la teva gestoria o per al teu negoci?

Descobreix per què el teu programari de facturació ha de prioritzar l'operativa diària i com complir Verifactu sense dependre de processos manuals.

24 de juliol del 2026